Internal category management : accélérer les décisions face à la vitesse d’évolution des marchés

L’envol raté du concept de management catégoriel, restreint à établir des ‘scoring card’ autour de segmentations d’univers, issus des études qualitatives digérées par les services marketing des fabricants a donné naissance par dépit au ‘Global Category Management’. La différence culturelle, entre une distribution, intuitive et physique, et un marketing assis de fabricants, composés d’hyper diplômés, très soucieux de faire parler les premiers, des chiffres structurés, a fait avorter tous les projets ambitieux.

La méfiance ou l’irrespect, sont encore de mise en l’absence d’outils et de méthodes dynamisant un effort commun ; le Win, Win ,Win de la chaine client, distributeur, fabricant a disparu corps et âme.

Alors que la GSA vend ses chiffres pour compenser la perte des marges arrières, un travail de construction d’une culture du chiffre, doit sortir des ghettos comptables de la distribution spécialisée. Il convient d’arriver à communiquer en interne autour d’actes et de constats chiffrés interprétés par chaque décideur suivant des grilles adaptées à leur culture. Un category Management interne à une chaine de distribution, qui met au centre de l’organisation et de la communication, la performance durable de la relation au client, est nécessaire pour s’intégrer dans le futur dans ce ‘Global Category Management’.

Le category management (Nielsen 1992) s’inscrit comme un concept structurant de la liaison indispensable entre tous les agents, de la fourniture du produit et des services, associés à la distribution pour répondre dans des vues communes aux aspirations des clients.

C’est beaucoup plus qu’un redimensionnement du rôle de chef de produit, en chef d’une catégorie de produit, pour répondre à un besoin marketing de recrutement, ou au besoin pédagogique d’évolution des intervenants. C’est plus que la simple traduction d’univers et de gamme de fabricants pour fabriquer des plans type d’implantation.

Le category management est né d’un double constat amenant à une impasse et encore très valide dans la distribution spécialisée française ( voir pourquoi Celio ne sera jamais ZARA ) :

- le dysfonctionnement des chaines décisionnelles dans la distribution opposant chiffres laconiques et intuitions , et

- la pérénisation de relations de force entre distribution et fabricants.

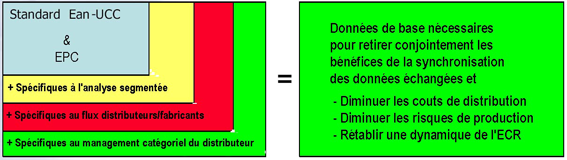

Par une structuration du merchandising de composition et d’arrangement, il permettait de ‘normer’ des échanges de savoir et de chiffres, pour faire vivre le rapport client – achat, au delà du rapport à la marque, à l’enseigne ou au produit lui-même. Établir des méthodes, tester des concepts, faire évoluer des organisations, pour rendre la relation du prospect durable avec le produit , la marque, l’enseigne, le point de vente , tout en saisissant la dépense avant toutes les autres opportunités ou obligations, telle est l’ambition des ECR, Category Management, CPFR. La réussite dans le domaine de la recherche d’une collaboration logistique profitable a été exemplaire, même si le partage des économies stagne dans le rapport de force.

Toutes ces avancées se sont faites dans les quinze dernières années du siècle dernier, en parallèle de l’évolution des systèmes de traitement et d’échange de l’information. La conjugaison des deux évolutions devait offrir les moyens pour chacun de mesurer les performances de l’association de leurs actions. Mais les outils se sont fait attendre même si dès la fin du XXem siècle, les systèmes, confidentiels d’analyse pointue, liés à l’historisation de la traçabilité unitaire ( dont celui d’Eco-Management ) ont donné des moyens extraordinaires à des chaines de distribution pour les faire évoluer.

Dans la distribution spécialisée, des systèmes de décision très longs pour la constitution de l’offre en particulier en raison des oppositions inter services, devaient s’opposer à la rapidité de rendu d’un nouveau traitement informatique dans l’appréciation de données chiffrées (Cubes OLAP). Cette opposition aurait peut être permis d’intégrer les produits Viets du beau-frère, sans que la mauvaise implantation soit exposée comme le facteur d’échec au cours des diners de famille (PJ) .

Le Cube décisionnel est une avancée informatique pour améliorer l’efficacité des systèmes décisionnels. Cette avancée consiste à définir des vues personnalisées par service, sur un sous-ensemble de données ( issu de tranchage, d’extraction, ou de filtres ) , tridimensionnel partagé par divers services. Puis sur ces ensembles de données filtrés, chaque service crée des agglomérats intermédiaires qui correspondent à la structure d’expression de son système décisionnel. Les ensembles de données filtrés sont appelées hyper-cubes dont le contenant est vu par un service à travers une face du cube ( mise à plat ou drill up ). L’évolution rapide du contenu ne modifie pas le contenant, et surtout la structure d’accueil et ses vues décisionnelles synthétiques. Ainsi l’ensemble des services qui a fait cette démarche structurante, est amené à réagir avec rapidité à des évolutions des données chiffrées.

Le ghetto des chiffres dans la distribution spécialisée est encore comptable.

L’offre produit y est dénommée ‘stock’ ; recouvrant par la même l’ambigüité sémantique du mot. La valorisation comptable des stocks pour certains constitue une valeur patrimoniale et pour d’autres un surplus lié à une surproduction ou une mévente, donc un coût. Comment ne pas distinguer, le stock présenté ou productif, du stock d’entrepôts caché, dont la charge est induite par des contraintes de flux ?

Dans la distribution, l’offre produit telle que Boucicaut la catégorisait, ‘’produits qui se vendent et produits qui font vendre’’, ou telle que Trujillo la mettait en slogan ‘’le décor c’est le produit’’, ne peut globalement s’inscrire dans la seule ligne comptable stock de présentation. D’où une complexité au delà du simple critère de présentation et de vitesse de rotation, derrière laquelle la gestion chiffrée de l’offre produit se cache, qui plaide pour délaisser la souveraineté décisionnelle au seul contrôle de gestion.

Le système décisionnel traditionnel de la distribution (du moins celui de 15 enseignes étudiées) dans l’approche de l’offre est fortement centrifuge lorsque l’offre est remise en question par le constat d’écarts. Par les chiffres présentés, le système tend à prendre des décisions, qui font accroitre le déséquilibre censé être corrigé.

Lorsqu’il existe une baisse de rentabilité de l’enseigne, les stocks doivent être réduits … décision : les achats sont limités … donc disparaissent de l’offre produit les plus fortes rotations et restent les plus faibles… décision corrective : les crédits sont dédiés aux fortes rotations… les faibles rotations qui restent sont les invendus … l’enseigne paupérise son image et doit restreindre ses marges pour rapprocher ses prix des discounters sur une offre qui leur ressemble mais avec des invendables en accompagnement ( que l’on ne peut promouvoir, puisque l’on promeut déjà les fortes rotations ) et l’enseigne meurt ( voir Codec, Montlaur, Nasa, Pier Import, Coop Lorraine, Morgan etc.)

Le stock en distribution, doit quantifier la partie non présentée de l’offre produit. L’offre produit présentée, quant à elle, doit trouver une structure décisionnelle propre. L’offre produit présentée doit être qualifiée en cubes décisionnels à l’instar de ce qui est pratiqué depuis plus d’un siècle et demi dans la catégorisation par rôle, et repris dans l’approche Hyper-cube informatique. Le stock non présenté porte un coût global ( logistique, finance, pertes, obsolescence) à mettre en face de profits d’achat, d’opportunités de non rupture, de coûts de la souplesse de production, de réponse à des pics de demande.

Améliorer la réactivité de la proposition produit, nécessite de construire des ensembles catégoriels, où les comportements décisionnels, de tous les acteurs de la chaîne production, distribution, jusqu’à la satisfaction du consommateur, sont cohérents. Puis par la suite répartir le portefeuille produit dans ces ensembles en synergie avec les axes d’analyse stratégique de chacun. Ainsi la constitution et la mise en scène de l’assortiment devient compatible avec, les enveloppes budgétaires, la stratégie de production , l’incitation marketing, les contraintes et les coûts logistiques, les stratégies de présentation et d’animation des points de vente, la disponibilité du personnel d’accompagnement et réciproquement. En obtenant une cohérence macroscopique, l’évolution de la satisfaction consommateur (ECR) se fait par des modifications rapides de l’offre produit à l’intérieur d’ensembles cohérents limitant les conflits décisionnels et les jeux d’intérêts.

La définition des contours des ensembles de ‘rôle’ est primordiale, tout en limitant le nombre de ces ensembles. L’objectif est de concevoir ces ensembles de rôle, d’une part en nombre assez grand pour obtenir une finesse d’analyse correcte, d’autre part de façon assez dense pour obtenir une bonne réactivité commune, avec des contours compatibles aux modes de gestion décisionnelle de chaque typologie d’intervenant dans la chaîne jusqu’au consommateur final.

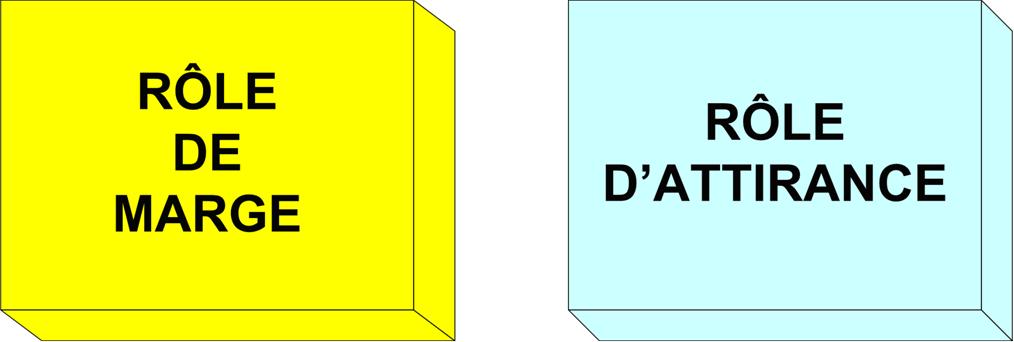

La force de vente différencie les produits en produits d’attraits et produits qui contribuent à sa guelte (produits de marge).

Le contrôleur de gestion applique dans le meilleur cas les lois ABC ( J.Juran « dans tout groupe de choses contribuant à un effet commun, la majeure partie de l’effet est attribuable à un nombre relativement faible de ces choses ». ), les produits ( stocks ) sont classés en produits A ( les 20 % des produits qui génèrent 75 à 80 % du CA ), les produits B (les 80% de Pareto ), et les produits C ou produits de zone de risque ne pouvant être qualifiés dans des analyses.

Le Financier classe le produit en fonction de sa contribution au résultat face au risque financier engagé : Contribution au chiffre d’affaire, Taux de marge brute et nette, Besoin en fond de roulement généré, Financement de l’investissement, Risque de mévente, Risque de Dévalorisation/Obsolescence ( Provisions ), etc.

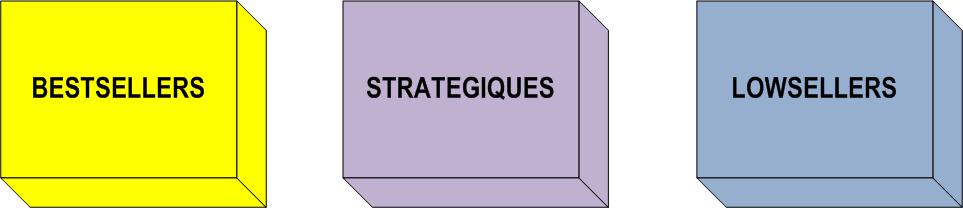

L’acheteur-marketeur cale au dessus de la grille de vente Bestsellers, Stratégiques, Lowsellers les capacités promotionnelles des marques et la dynamique d’évolution,

Le Logisticien classe le produit suivant les contraintes de réception, stockage, expédition : fréquence d’approvisionnement, fluctuation des quantités, fréquence d’expédition, délais de fourniture, délais d’approvisionnement, taux de transfert inter magasin, taux de retour, taux de frais logistique/valeur, coûts des manutention & entreposage, Taux de démarque etc…

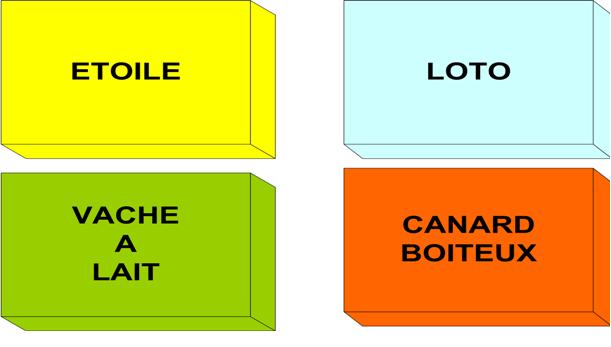

Le management reste dans une méthode rationnelle ( Ansoff – Corporate Strategy ), ou les produits sont catégorisés sous modèle BCG : les stars (produits étoiles ou leaders qui confortent la position) ; les cows (produits dits vaches à lait qu’il faut maintenir dans une forte rentabilité) ; les question marks (produits dits à dilemme obligeant soit à investir, soit à abandonner) et les dogs (poids morts qu’il faut abandonner progressivement).

Le classement le plus fin est celui du merchandiseur pour lequel un produit est classé suivant :

les 3 axes de comportement de consommation – par ( envie, besoin , nécessité …), pour ( posséder, se démarquer, utiliser …) en ( réfléchissant, calculant …) –

les 3 axes d’actions merchandising – Accompagnement ( poussée, appelée, arrachée… ) , Assemblage(2) ( vendre, faire vendre, attirer … ) , Présentation ( Surexposition, Secrétisation, … ) –

les potentiels d’animations marketing : potentiel publicitaire, aptitude promotionnelle, sensibilité Remise/Rabais/Ristourne

etc.

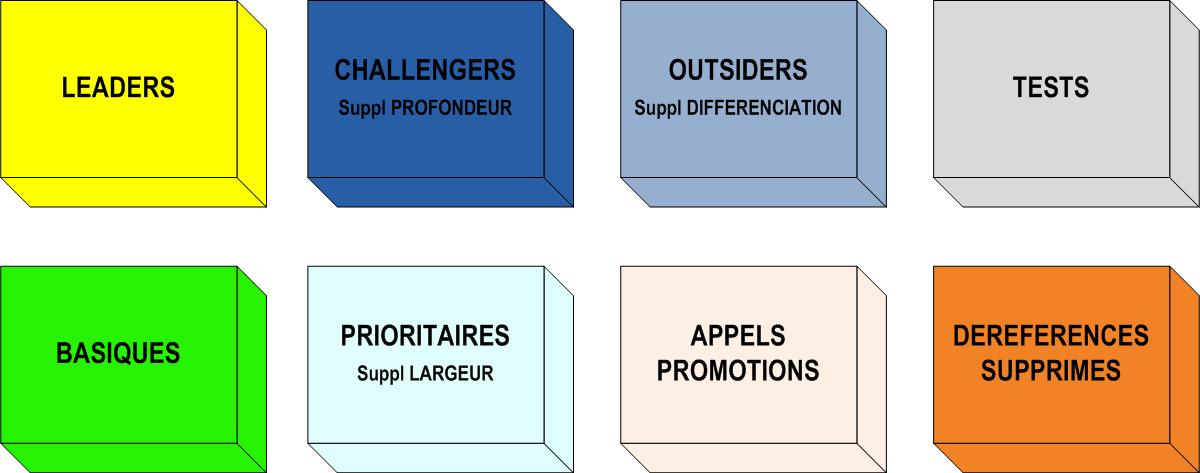

L’expression des catégories telles que pratiquées sur une base de 8 catégories de rôle employées dans 3 secteurs de distribution spécialisée est le suivant : ( © Eco-Management )

Cette phase stratégique préliminaire, qui va donc conduire à établir de 2 à 16 catégories de rôles produits, permettra d’engager le travail quotidien du category manager.

Le category manager se voit confier un ou plusieurs univers de consommation et sera chargé de vérifier que les produits respectent les conditions d’appartenance à chaque ensemble catégoriel. Son rôle transversal nécessite d’acquérir une grande légitimité pour donner confiance à tous les services de l’entreprise puis chez les prestataires, dans le processus de présentation d’une offre qui optimise la satisfaction client.

Dans cette politique de contribution collaborative, il faut convenir d’outils de contrôle communs, sans lesquels aucune intuition ne peut être améliorée par les constats chiffrés. Avec l’informatique de base de données et les datawarehousing , les systèmes décisionnels et de Datamining sont aptes à renseigner correctement les acteurs du category management. Encore faut-il que les données soient acquises et enregistrées avec le maximum de détails ( granularité faible), car les outils d’analyse d’aujourd’hui ne seront pas ceux de demain.

La répartition des produits d’un segment se fait dans chaque catégorie en fonction des objectifs attendus avec les facings efficaces.

L’outil et les bases de mesure sont liés à la catégorie/rôle. Exemple :un produit Leader n’a pas les mêmes référentiels de mesure de la réussite qu’un produit Outsider. L’optimisation du facing d’un leader pour respecter les contraintes d’appartenance à la catégorie se fait au moyen d’un outil de statistique reprenant non pas la vitesse d’écoulement en fonction de stocks théoriques mais la vitesse d’écoulement en fonction de la présence effective en rayon au moment de la vente ( notion d’offre présentée ).Autre exemple : l’efficacité d’un outsider se mesure par la contribution qu’il apporte à une vitrine ou un linéaire ( assemblage ) et pas forcement d’un segment de consommation ( dépend de l’organisation du magasin ) analysée, suivant le niveau de renouvellement de l’acte d’achat dans l’enseigne par le même client.

Les données traditionnelles de stock et de ventes ( par référence produit et par profil d’acheteur ) sont le plus souvent à remplacer par des données d’offre présentée, de composition de panier et de client.

L’importance de la composition de l’assemblage, lors de la vente, est primordiale pour analyser l’impact exact de l’assortiment et de son assemblage, sur l’acte d’achat.

Trivialité connue : un produit se vend mieux lorsqu’il est présenté en vitrine que lorsqu’il est dans les stocks de réserve. Malgré toute l’efficacité du CPFR et du juste à temps pour approvisionner les surfaces de vente sans défaut, la composition des assemblages change au cours de la journée et entre deux jours :

la connaissance exacte de l’emplacement des stocks en liaison avec les ventes se révèle primordiale pour que le category manager puisse exercer avec efficacité, ses activités d’analyse.

L’absence d’un produit challenger, peut faire reporter les ventes sur un leader ou sur un autre challenger du même univers, ou faire chuter les ventes de l’univers… L’acquisition d’un outsider peut provoquer le retour plus rapide du client pour un ré-achat, augmenter la valeur moyenne du panier … Toutes ces données autour des points de répartition des assemblages définis, indiquent des tendances qui permettent de redresser conjointement entre fournisseurs et distributeurs l’affectation d’un produit à une catégorie, le facing, voir la politique promotionnelle.

Le Category management cherche ses outils de mesure après avoir expérimenté sa démarche de construction et ses normes d’efficacité. En expérimentant en interne, l’apprentissage des chiffres qui induisent des actions, les acteurs du système décisionnel des la distribution spécialisée seront à même de construire au delà de leur frontière avec les partenaires.

L’Internal Category Management contribue à faire entrer la constitution de l’offre, l’assortiment et l’assemblage comme le moteur de l’enseigne. Son efficacité doit être piloté à l’instar de l’industrie par des chiffres, tout en gardant la créativité et l’intuition du marché indispensables au booster de l’activité.

(2) Au delà de l’organisation de la déambulation et du rapport lisibilité/profusion