Le Merchandising élément essentiel du Capital Enseigne

Sur quel investissement faut il miser pour constituer son capital Enseigne (hors Marque-Enseigne) ? Entre la publicité d’enseigne qui est soumise à un effet de seuil, la densité et la qualité des emplacements dans le cadre d’une couverture territoriale, et la politique merchandising avec sa puissance de rémanence dans l’identification, où l’euro investi dans une chaîne mature a le meilleur effet de levier sur la notoriété et le capital enseigne ?

Celui qui observe la valse des enseignes chez les franchisés de la GSA sur certains emplacements N°1 en ville, se pose légitimement la question de la valeur du capital enseigne face au capital emplacement. Celui qui investit dans le capital de chaînes de distribution franchisée sans logistique, ou dans une chaîne succursaliste avec des centrales de répartition, valorisées identiquement sur la base d’un résultat d’exploitation identique, est également en droit de s’interroger sur le capital enseigne.

En 2010 Pierre Gogin secrétaire général de Fédération des Professionnels du Sport, faisait parler ses adhérents qui estimaient que ‘’ L’enseigne et les marques comptent pour 50% au moins dans la valeur ajoutée de mon magasin’’ que leur enseigne soit Intersport ou Sport 2000. Annie Famose avec ses 70 magasins à l’enseigne Skiset insistait sur le complément de l’enracinement local et le service de proximité.

Le Capital Enseigne se traduit par la capacité à générer un différentiel de chiffre d’affaires et de profits à travers l’enseigne et ses MDD pour une dépense merchandising et/ou marketing équivalente. Notoriété, image (capital marque de Keller ) ne sont donc pas les seuls vecteurs de mesure du capital enseigne. La mémorisation des fréquentations, avec ses stimuli positifs ou négatifs, conséquences d’une action merchandising rendra plus ou moins courte la vitesse de retour dans l’enseigne plutôt que dans une autre.

La mesure du Capital Enseigne, qui doit exister pour en assurer sa gestion, est donc complexe. C’est comparativement à une autre enseigne que l’on mesure le capital enseigne, principalement par les valorisations, de la notoriété issues des études qualitatives de type Yoo, Donthu & Lee, ou de l’image ( facilité d’usage , qualité du concept et de l’ambiance, politique de prix et de promotions, largeur de l’offre et profondeur de l’offre ) selon Ailawadi et Keller.

Ces deux mesures montrent la faculté à générer une fréquentation mais pas encore une valeur ajoutée.

La capacité d’une enseigne à entrer en affect avec ses clients, pour les rassurer sur le symbolique post-achat, et, surtout dans un achat hédoniste, pour apporter la familiarité et la confiance, critères appartenant au domaine de l’image Ailawadi et Keller, est nettement plus pondéreuse pour transformer CA en valeur ajoutée que la notoriété ou la politique de promotions.

La notion de différentiel d’EBE généré pour l’enseigne par un point de notoriété ou d’image pourrait être le seul critère retenu.

Ainsi pour l’enseigne AA dans le domaine de l’optique, le capital enseigne sert tout aussi bien à conquérir ou à fidéliser des franchisés qu’à augmenter la dépendance des clients vis-à-vis de formules produits assimilables à des MDD ( les 3 lunettes pour 1 ). Un euro dépensé en marketing ( et payé par le franchisé) sert non seulement à générer de l’EBE sur les formules produits du franchiseur mais aussi à conquérir de nouveaux franchisés qui augmenteront la part de marché de l’enseigne et de ses MDD. Cet effet boule de neige dans la génération de profits, même s’il trouvera une fin comme pour les chaines pyramidales, avec la saturation du développement des opticiens, permet de valoriser de façon beaucoup plus conséquente, le capital enseigne AA que ses concurrents sur le même marché.

Cet exemple montre qu’il existe une confusion potentielle entre le Capital de l’enseigne mesuré par la capacité de générer un différentiel d’EBE et l’effet de multiplicateur sur l’EBE généré par l’organisation du rendement de ce capital. Il sera alors possible avec des corrections d’arriver à évaluer au moyen de la notoriété et de l’image , un capital enseigne à l’instar du capital marque tel que publié chaque année en Suisse par Interbrand. http://interbrandonline.com/bestswissbrands/wp-content/uploads/2012/05/Communique_de_presse_Interbrand_BestSwissBrands2012.pdf

Un deuxième axe de raisonnement consisterait en une approche de type BudgetBaseZero : valoriser l’enseigne au prix de marché de la cession de l’enseigne en regard de la somme des valeurs des fonds achetés sur le marché. Alors que valaient les Mammouth ou Continent aujourd’hui sous enseigne Auchan ou Carrefour. Que valait Champion devenue Carrefour Market? Or quelle que soit la forme que prend la distribution, Franchise, Succursalisme, Groupement, Gérance libre, le capital enseigne doit présenter la même valeur, il est donc difficile de partir des valeurs de bilan, voire de participation dans les LBO pour valoriser ainsi le capital enseigne.

On retiendra donc que les mesures de la notoriété et de l’image, pondérées par les effets de levier sur la valeur ajoutée, constituent la base de la valorisation du capital enseigne.

Aparté 1

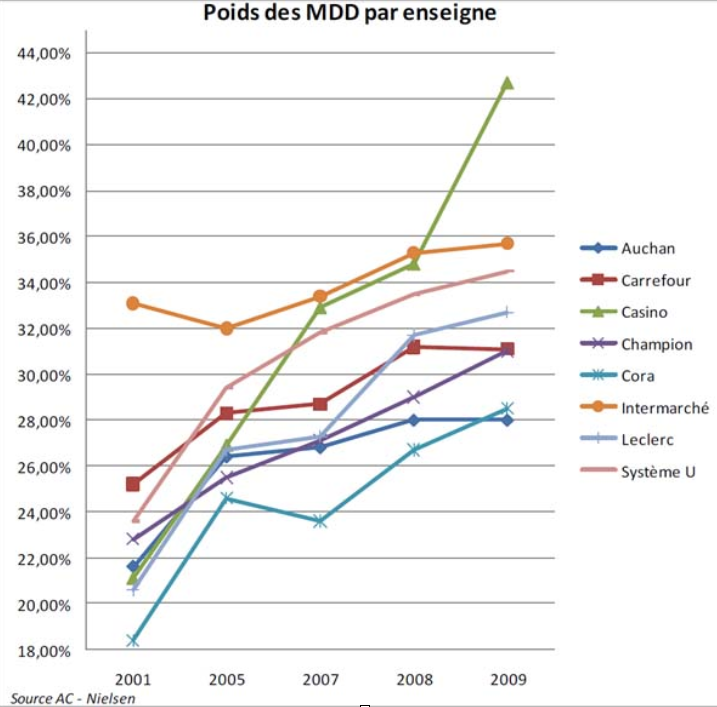

Le rôle de la MDD dans la valorisation du capital enseigne a indéniablement évolué depuis quelques années. Capital Enseigne et Capital Marque se confondent depuis que la MDD est sortie du ghetto de sa première formulation de marques ‘sans marque’ (style marque Orange ou produit Libre – une autre ‘invention’ de Bernardo Trujillo). En passant à une politique de marque enseigne voire premium, dominant les marques premier prix ou les marques drapeaux, il existe une synergie de capital marque+enseigne.

CASINO, qui distribue ses produits sous sa marque depuis 1904, s’est construit sur cette image, en reprenant ses investissements sur le segment des MDD, J.C. Naouri a ainsi contribué à la relance de la rentabilité de l’enseigne en régénérant la mémoire de l’image.

Selon une étude Nielsen de 2009, l’enseigne est très liée à la qualité de ses MDD : à la question Je pense généralement “meilleure l’enseigne est, meilleures ses MDD seront” 69 % ont répondu positivement.Dans la distribution spécialisée multimarque, l’évolution est loin de celle des marques premium de la GSA, les MDD de prix d’appel sans association directe avec la dénomination de l’enseigne restent encore les seules MDD présentes sauf exceptions.

Decathlon et toutes ses marques drapeaux propres à chaque ligne de produit, apparait comme une de ces exceptions dans le secteur du sport où les autres enseignes ont abandonné les MDD.

Sephora a créé ses MDD en 2006 avec environ 300 références par an, depuis 2011 le leader de la distribution cosmétique, transfert sa puissance merchandising vers les marques innovatrices en naissance. Pour les autres enseignes de cosmétique, c’est surtout la MDD en premier prix qui constitue l’offre de l’enseigne, en dehors du rayon cosmétique Bio qui apparait comme une MDD premium depuis 2010 aussi bien chez Nocibé que chez Marionnaud ou Douglas.

Dans l’électroménager Boulanger, Darty, But, Conforama ou Gitem restent modestement dans les MDD de prix d’appel reprenant d’anciennes marques (FAR …) ou créant des MDD ex nihilo sans associer leur enseigne Proline, Listo, Aya (exception Essentiel B pour Boulanger ). Modestement car on est loin des Nogamatic ou Arc en Ciel des années 70.

Le secteur de l’optique est écrasé par la MDD d’Afflelou et sa Tchin Tchin et même ses bundles 2 ou 3 paires qui définissent un produit au-delà de la marque propre de la monture. Il faut relativiser cette absence de MDD dans un secteur où les enseignes sont omniprésentes, car le principal réseau français d’opticiens ( Grandvision) est sous le contrôle de HAL Holding qui possède également Safilo, 2em plus gros fabricant de lunettes sous licence de marques. La lentille n’est pas concernée par les MDD.L’horlogerie MDD dans les enseignes multimarques Pion ou Histoire d’Or se cantonne également dans le prix d’appel, sans innovation et sans création. La montre d’entrée de gamme connait la plus forte croissance du secteur HBJO entre mi 2009 et mi 2012 surtout avec l’explosion d’ICE Watch et le contre de Swatch ; et la conséquence c’est l’effondrement de la part de marché des MDD de prix d’appel.

On peut en tirer des généralités : dans un secteur de distribution atomisé, l’enseigne est supportée par les marques qu’elle distribue ; la MDD y est saugrenue et ne participe pas au capital-enseigne. Dans un secteur concentré ou la technique est en évolution, par exemple l’électroménager le Gris ou Vert (téléphonie, informatique ) le risque technique est trop élevé pour l’image de l’enseigne, rares seront les investissements en MDD qui sont durables– cas inverse : prenant le pas de la non technique, Orange réalise un bon coup avec ses téléphones simplifiés pour 3em âge–. La MDD ‘premium’ nécessite une compétence réelle au sein de l’enseigne pour manager une marque concurrente des marques réelles qui apportent un concept signifiant à l’enseigne ; peu d’enseignes sont capables de la puissance technique et marketing des Décathlon ou Afflelou. Peu importe que le nom de la MDD porte le nom de l’enseigne, rapidement la publicité se charge de l’installer en complément du nom d’enseigne.Et la clientèle véhicule la marque comme un plus de sa consommation de l’enseigne : le capital enseigne se valorise du capital marque et vice versa.

La dépense marketing agit sur la notoriété de l’enseigne, les promotions qui font partie des dépenses markéting agissent également partiellement sur l’image. La dépense merchandising agirait, quant à elle, plus exclusivement sur l’image de l’enseigne et pas sur la notoriété, surtout si on considère les critères de services en magasin et d’actions post-achat.

La dépense Merchandising couvre les domaines de compétence suivants :

- a) Design et attractions sensorielles de l’enseigne, architecture intérieure, organisation des tracés, balisage,

- b) Constitution de l’offre produit segmentation, gammes et assemblage, optimisation de la disponibilité de l’assortiment, ciblage du public,

- c) Théâtralisation du point de vente encaissement et post encaissement compris, mise en ambiance et mise en scène (matérielle et immatérielle) de l’offre, prise en charge du prospect et de l’acheteur,

- d) Aides à la vente et services client, accompagnement du prospect, promotions, financement, emballages, accompagnement post-vente, après-vente, échange-reprise, fidélisation

Les dépenses merchandising sont donc très diverses, certaines tiennent de l’investissement d’autres de fonctionnement.

Le choix de l’emplacement est toujours le facteur clé pour capitaliser son magasin quelle que soit son enseigne. Mais pour améliorer son capital enseigne, ce sont la notoriété et l’image sur lesquelles l’investissement portera et ce par des effets indirects.

Les facteurs clés de la notoriété sont liés à la présence médiatique du nom de l’enseigne et la présence physique dans le périmètre d’achat potentiel du client, voire dans son extension physique liée aux outils de livraison ( ex Darty ).

La présence médiatique s’étend avec la diversification des médias potentiels, qui vont toujours de l’affiche-réclame proche du lieu de vente, au tweet relayé. Provoquer ou subir sa présence médiatique, aujourd’hui l’essentiel n’est plus que l’on parle de soi, mais bien de maîtriser l’expression de sa présence sur chaque canal. La notoriété négative sur les médias modernes chasse facilement la notoriété positive, car le pouvoir de transmission sur certains canaux, dépend plus, de la démultiplication des actions individuelles, que de l’investissement que l’on peut y mettre.

Eviter une notoriété négative nécessite donc un lourd investissement en merchandising (notamment en post achat). L’absence d’investissement dans la notoriété positive, ne freine absolument pas la naissance d’une notoriété négative (compenser un déplaisir d’une expérience d’achat, par le plaisir d’exhiber son opinion puis le plaisir du ragot). Une enseigne dans sa quête de notoriété doit savoir rester humble, le dénigreur potentiel cherche à atteindre Goliath et protège David. Régionaliste ( Casino ), protecteur des faibles et fournisseur des minorités (Leclerc), Implantation locale (Système U), Mousquetaire aucun des leaders ne veut se montrer comme tel. Le temps de la publicité Carrefour ‘Leader de la distribution’ est limité au site Web, avec l’émergence des blogs, Twitter, ou Facebook.

Les chiffres :

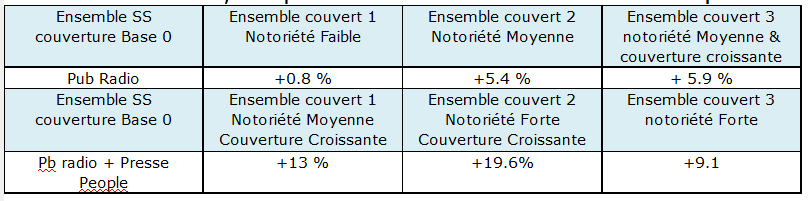

La première mesure effectuée a consisté, à comparer l’incidence sur le CA d’une publicité sur une région qui n’a pas été touchée par la publicité (référence absence de couverture des médias), avec une région où l’enseigne a une forte notoriété et une région à faible notoriété. Mesure de l’écart en % de CA provoqué par l’investissement publicitaire sur une radio à couverture limitée, l’impact est mesuré sur les semaines qui suivent la pub :

Plus la notoriété est élevée plus l’incidence d’une publicité est forte sur le CA de l’enseigne. Mais surtout cette incidence est encore plus forte lorsque la couverture du territoire est en croissance et que le trafic n’y est pas encore complètement établi : rien de plus normal.

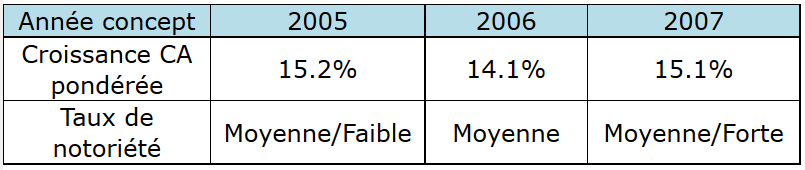

Deuxième mesure : incidence de l’investissement sur le concept magasin pour l’évolution du CA , l’année qui suit l’année de l’investissement vs l’année qui précède, pondéré des variations de magasins de la même région sur les mêmes années. La notoriété va croissante et impacte l’ensemble des CA des magasins.

L’investissement dans le premier poste de merchandising (le point a ) a régulièrement un impact assez positif sur les ventes et sur l’image de l’enseigne. La clientèle s’y fidélise et rachète plus rapidement (20% de ré-achat en plus). L’impact n’évolue pas avec le taux de notoriété.

Aparté 2

Le capital enseigne d’un distributeur-acheteur est-il valorisé par une exploitation sur Internet ?

La propension des investisseurs à foncer vers la diversification d’une enseigne sur la vente Internet, est une opportunité pour les enseignes en mal d’idées. Si la distribution multimarque ne peut s’appuyer que sur une stratégie Pure Player avec une véritable compétence logistique, l’enseigne de distributeur-acheteur à sa marque ou avec des MDD puissantes peut trouver une place.

Toutefois il convient de rappeler que le succès d’une enseigne vient de son métier de distributeur-merchandiseur ; la transposition de ce succès sur la toile nécessite une approche SWOT avec le devoir, de trouver des avantages par rapport à la concurrence sur ce nouveau marché, et de cerner les inconvénients propres aux effets de cannibalisation de sa clientèle traditionnelle.

Je conseillerais simplement à ceux qui, à court d’idées sur le levier marchandising que l’enseigne peut apporter sur le Web, se retrouvent coincés à faire de leur magasin virtuel une plate-forme de bradage, répondant certes au besoin premier de la motivation d’achat sur Internet, le prix, je conseillerais donc de passer d’abord par l’édition du catalogue avec couponing distribué sur leur base client. La construction de cette expérience leur permettra, d’appréhender, le marché de l’offre prix sans ambiance du lieu de vente et leur faculté à gérer une base client (CRM), de calculer le trafic apporté (au moyen du couponing ) dans les magasins, puis de faire une tentative de VPC avec sa logistique aller et retour. Evidemment c’est moins excitant et valorisant que d’investir sans visibilité l’équivalent de la valeur d’un magasin ( avec le pas de porte ) pour voir… Il est d’ailleurs étonnant d’analyser, combien des 100 premières enseignes de distribution mono marques ou sans marque ou encore à MDD puissante, hors GSA et VPC ont une stratégie Web, qui a permis de dépasser les 3% d’EBIT généré par les ventes internet, et combien des 100 suivantes sont poussées par leur capital à investir lourdement sur cet Eldorado.

Mais si l’idée d’un concept merchandising propre au Web, adapté à l’enseigne, émerge, ( en 1995 j’ai eu la chance de participer au site Web de BMW UK dans lequel avec les technologies de l’époque, le site arrivait à faire venir en concession des clients qui avaient construit leur modèle rêvé ) alors seulement il sera possible de transgresser l’utopie du virtuel, trou noir de l’investissement et de valoriser le capital enseigne. Les réussites ne manquent pas : Au nom de la rose ( ex d’exploitation du comportement oblatif via Internet avec livraison et modèles spéciaux) , Maison du Monde ( largeur du choix impossible en magasin création d’ambiance ) etc. ou des sites de construction du rêve, voire à minima d’extension de la zone de chalandise.

A l’opposé, si le concept merchandising de l’enseigne repose sur la secrétisation ou la pénurisation, ou s’appuie sur des comportements de fouineuses ou de chineuses, la tentation de la toile doit se faire sans intégrer ces parts de marché. Si l’oblatif est le cœur de marché, avec une logistique BtoC incapable d’assurer un accompagnement merchandising de la livraison chez le destinataire, la toile sera la fin de l’enseigne.