Prendre ses désirs pour des réalités

La distribution moderne agglomère en un lieu et une unité de temps, tous les artéfacts de la vie sociale hors labeur : loisirs, média, culture, consommation. L’apprentissage de l’hyperréalité marchande dans l’hyperespace commercial, est au cœur de la mission du distributeur à travers la mise en scène théâtrale de son offre.

Pour les enseignes, qui se sont constituées et établies dans ces agglomérations (centres commerciaux, Galeries Marchandes, Corners …) , le changement de référentiel de lieu constitue souvent un écueil. Comment passer de l’hyperfonctionalisation du modèle d’organisation de consommation centre commercial, à l’attractivité d’un pas de porte de centre ville nécessairement projection ‘clef en main’ d’un concept ?

Sans le soutien de l’effet d’appartenance à une agglomération théâtrale, la cathédralisation en centre-ville restant seulement à la portée de quelques enseignes et sa multiplication chapellisant son impact, il reste pour s’imposer, à contribuer à faire prendre à nos prospects leurs désirs pour des réalités, et non pas utopiser ses propres désirs.

Comment tuer une enseigne en ratant son transfert vers le centre ville ? Prenons l’exemple d’une enseigne de bijouterie de galeries commerciales, tentant une migration vers le centre ville. L’échec est patent avec un objectif atteint à moins de 35%.

Pourtant le concept est traditionnel. Il est emprunté au concept 2008 des magasins Pandora – magasins ultra blancs.

La réussite de ce concept sur l’enseigne Pandora de bijouterie fantaisie est correcte, et en bonne adéquation avec les pays chauds. La décoration, blanc sur blanc, fait ‘‘Apple store’’ avec quelques accessoirisassions supplémentaires style mauvais goût chinois parvenu. Loin du Rouge, Blanc et Or des rois mages qui évoquent le cadeau.

La comparaison avec les enseignes de Breloques et d’#chose s’arrête à cette ressemblance ; même dans le cœur du Boboland Parisien, une boutique de la rue de Passy construite sur le modèle Pandora n’attire pas grand monde. Le vide attirant le vide, le concept reste désespérément Blanc en attendant qu’une visiteuse habillée en Blanc Courrèges Deneuve années 60 ne vienne s’y confondre.

L’animation est heureusement soutenue par des vidéos nombreuses, quoique souvent défaillantes, rehaussant l’impression d’accueil ressentie dans les stations services des routes de l’Arizona. Première concession à Trujillo sur le concept ‘‘l’animation c’est le client’’. Même l’effet de levier de l’animation polysensorielle ne peut pas agir visiblement partant de si bas .

Il faut dire que le tout, concept, décoration, mobilier et accessoires fait , pacotille refilée par un acheteur en Asie, relation du patron évadé fiscal. Au bon beurre …version mondialisée.

Une fois entré, le client est confronté à l’offre produit. Si comme le disait Trujillo, ‘’le décor c’est le produit’’, alors il faut reconnaitre une grande synergie offre-décor dans le nihilisme, appelé exclusivité. Car il ne s’agit ni de secrétisation, ni de pénurisation mais de minimisation.

Constituée d’un assemblage de produits acier, argent, de montres fashion, et de bijoux Or, et des inévitables breloques imitation Pandora, l’offre couvre des univers très divers de l’horlogerie, bijouterie, joaillerie. Etonnant cette diversité dans une petite surface de moins de 50 m2. La densité de l’offre est copiée sur celle de l’enseigne Swarovski, minimaliste. Environ 40 % de l’offre Agatha. Mais cette offre, qui est dispersée sur six univers de marché, parait encore plus pauvre. La lisibilité en est donc excellente, comme le serait l’unique bouteille de lait du supermarché kolkhozien par ailleurs vide de toute autre marchandise.

La présentation se fait sur des plots ou dans des blocs vitrines, et concession suprême au marketing, chaque vitrine est accompagnée d’une légende associée, dénommant l’ensemble exposé, confortant ainsi la ressemblance avec le style exposition musée. Ce type de présentation superforme au quai Branly…

Le produit à lui seul peut redresser le concept ; ainsi Bang & Olufsen, avec une présentation étroite, dans un univers sobre a démontré que le produit, son image et l’image que conférait la démonstration de son appropriation, pouvaient constituer le pôle d’attraction essentiel du magasin. Certes le produit est toujours au top de l’innovation et de la sobriété chez B&O, ce qui est difficile à démontrer dans la bijouterie. L’enseigne a donc misé sur six univers produits. Deux de ces univers pouvaient stimuler l’attrait de la clientèle grâce aux vecteur image produits : la magie symbolique du bijou ‘Or’ d’une part et le tribalisme de la marque de montre d’autre part.

Le chaland curieux, attiré par la sobriété extrême, aboutissement du processus ‘Colette’, ( cliente qui ne peut être la fouineuse ou la chineuse au vu de la pauvreté de l’offre) se trouve face à un univers d’offre horlogère en fin de vie modale (has been on aurait dit en 80 ) ou de marque prétendument chic… en Orient, ou bien face à un univers d’offre bijou Or basée sur le très symbolique 9 carats ( la canada dry du bijou Or ).

Il faut chercher la consonance entre d’une par, une présentation et une offre dépouillées, qui se veulent élitistes (voir distinctives), et d’autre part, des produits, à l’image ou au symbolique, dégradé. Le tout accompagné en fin de processsus de vente par un emballage, qui tient plus des boites de plats chinois livrés ou NoodleBox, que d’un packaging valorisant : si le nœud rouge apportait sa contribution au sidaction , je m’excuserais pour cet écrit. A quand le sur-boitage style cornet de frites…belge ?

Pour les étudiants à l’ESSEC des années 70 , il existait un cas stratégique sur l’implantation ratée en Afrique du Sud ( alors sous apartheid ) d’une marque pharmaceutique. L’analyse de l’échec était rapide, pourquoi distributeurs et clients feraient confiance dans une entreprise, qui transpire le manque d’investissement d’installation sur le long terme.

Dans le cas présent, s’ajoute à cette pauvreté d’implication, la recherche sur le papier de la réduction de tous les investissements et coûts fixes ou variables, qui a fait oublier que l’objet d’un distributeur est de vendre, et pas, de prendre ses désirs pour des réalités (lire Perette et le pot au lait ). Dans ce décor nihiliste, la pauvreté de l’investissement de la chaine en accessoires d’image, complétée par l’absence d’engagement dans l’investissement produit, donne sur le papier un excellent EBITDA. A ceci près qu’il faut que le client entre et consomme. Pour paraphraser Pierre Dac, ‘‘investir en rien pour vendre pas grand-chose, au moins on n’a de merci à dire à personne’’, sauf aux pauvres investisseurs du fond propriétaire qui croient encore aux dirigeants voyous.

Qu’eut-il fallu faire pour s’inscrire dans une dynamique post Trujillo du retour en centre-ville ? Le titre de cet article est le fil conducteur d’une des solutions : conditionner le client à prendre ses désirs pour des réalités. Quitter le temple de l’hyperespace commercial et sa concentration de stimuli de l’envie, nécessite de recréer une exception dans l’attractivité ( exception que l’on pourra à contre-courant faire revenir dans une galerie pour exploiter ‘les mauvaises surfaces’ ).

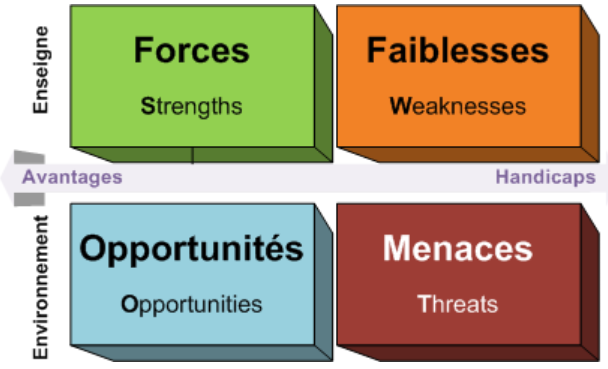

Les préambules d’un transfert sont toujours identiques : une analyse Swot hyper détaillée dans laquelle les avantages et inconvénients sont projetés sur un axe centre commercial vs centre ville, une étude de marché auprès des consommateurs potentiels et existants. Il ne faut pas se tromper d’objectif : il s’agit de conquérir une nouvelle clientèle et un CA supplémentaire sur sa clientèle existante.

Enseigne : l’enseigne est installée dans 150 des centres commerciaux français, sur des petites surfaces, elle possède, en partie grâce à un nom évocateur, une bonne notoriété spontanée, elle est reconnue pour ses prix d’attaque. Les surfaces faibles sont largement ouvertes sur les allées des galeries commerciales.

Forces : Seule enseigne qui a réussi, une implantation dans les petites surfaces avec une rentabilité correcte (quoique ne permettent pas d’extraire un EBITDA de 24 % avec des charges de siège élevées).

La petite surface attire le chaland tenté par un tour dans l’univers de la bijouterie pour rêver ou acheter, grâce à l’assurance d’une consommation de temps plus faible et une plus grande liberté de déambulation : c’est un des meilleurs taux de rapport fréquentation/surface. Après ces visites fréquente, le chaland est conditionné à y acheter pour les achats besoin (tradition).

La fréquentation lors des promotions est excellente. La clientèle est attachée à l’enseigne non clinquante ; l’aspect cheap du concept est en synergie avec l’image prix ressentie par la clientèle.

Cette enseigne est typique de l’époque Trujillo, ‘le décor c’est le produit’, ‘empiler haut pour vendre bas’ ‘assurer la promotion en créant un ilot de perte dans un océan de profits’… fait défaut aux principes de Trujillo juste, le pilier du libre service et de l’accaparation par le toucher, manque propre à ce type de distribution.

L’enseigne est une enseigne de détournement de passage très peu chronophage, sa multiplication dans les chemins d’accès d’une GSA est possible sans grand cannibalisme.

L’enseigne dispose d’un site Web, déjà le plus gros magasin de l’enseigne et qui est fréquenté essentiellement lors des soldes et promotions.

Le rachat de l’enseigne par un fond d’investissement permet d’apurer les stocks obsolètes. Les forces traditionnelles de la bijouterie tout ‘Or’, où le risque pris sur le stock se limite à quelques euros de façon au gr, à peine 5 à 7 % du prix de revient (le stock peut être refondu pour une nouvelle production) .

Faiblesses : Le concept magasin cheap vieillit de façon non avenante et la conquête de nouveaux clients repose sur les promotions.

L’offre produit est à plus de 50 % constituée de produits très marqués par l’âge et déjà promus plusieurs années durant.

Des années de promotions ont ‘fatigué’, les chalands qui attendent les promotions devenues trop larges pour faire le tour du magasin à l’offre partiellement désuète.

Soigner l’avant et après vente, n’a jamais été le souci de l’enseigne, aucun artifice merchandising ne valorise l’acte d’achat.

La lisibilité de l’offre, partagée, entre vieilleries, produits affaires (bargain) et basiques est mauvaise, l’organisation tient plus du Bazar que de Colette.

Aucune logistique spécifique adaptée aux ventes internet, le coût variable génère un PDP ( Profit Direct Products), plus faible qu’en magasin sur les produits à forte rotation.

Le nom n’a pas été protégé dans la classe de distribution ni sur Internet.

Opportunités : L’inusage des surfaces faibles 30-50 m2 dans les galeries commerciales rend leur coût au CA généré très faible.

L’omnipotence du bijou 18 ct s’affaiblit ouvrant la voie à des bijoux moins chers 9 ct et plaqué Or 18 ct, dont le prix facial correspond au panier de la clientèle.

Les emplacements N°1 en centre ville se libèrent à grande vitesse en période de crise, le commerce à enseigne nationale (franchisé ou succursaliste) dans les 95 communautés urbaines de 20 à 50 000 habitants sans galerie importante de centre commercial à grande proximité, est en croissance.

La bijouterie de quartier est encore présente et son accès physique toujours difficile. Les défauts de ce mode de distribution du bijou laisse une place à un concept plus ouvert, moins tributaire de la sécurité qu’exige la cohabitation d’une exposition de produits d’accès plaisir avec un stock Or et montres de marque important.

Si il existe des concepts généralistes (traditionnels) et des concepts spécialisés fantaisie ou horlogerie, il n’y a pas de concept centre-ville centré autour de la distribution de bijoux ‘Or et plaqué’ et ‘Or blanc et Argent’, qui offre une lisibilité d’enseigne.

Les évolutions techniques de fabrication à partir de découpe laser ( en complément des moulages ou des estampages ) permet d’offrir, un renouveau rapide des objets non empierrés après refonte.

L’évolution des systèmes de sécurité permet l’installation de pièces de démonstration pour assurer le libre toucher et l’appropriation self-service même d’objets ‘factices’ à l’instar du textile.

Les administrateurs de Grands Centres Commerciaux estiment que le marché de la bijouterie en Centre Commercial peut représenter jusqu’à 8 % du CA des galeries, il existe donc un marché potentiel fort, transposable en centre-ville.

Menaces : Les produits qui assurent le trafic, ceux qui provoquent le rêve et l’envie, ne sont pas ceux qui assurent le CA : la publicité sur les produits de l’enseigne est donc délicate en dehors du prix d’appel (voir textile).

Dans l’horlogerie, le concept Pion centre-ville est en déficit notoire. Dans la fantaisie, Agatha hors galeries est également peu rentable. Le faible CA généré, à structure sociale identique fait progresser la part de la charge salariale de 17 % à 28 % du CA HT.

La distribution en centre commercial attire moins la génération facebook-twitter, qui ne cherche pas la ballade culturelle et le besoin de sociabilité marchande des temples de la consommation, voire la richesse de la représentation de marques dans un même lieu. La croissance de la consommation autour du tout-voiture de Trujillo, semble s’estomper dans cette génération.

La fantaisie est hyper présente dans la distribution de centre-ville, aussi bien par les enseignes propres que par les ventes annexes d’autres secteurs (textile, services etc…). La création y est donc largement représentée, seules les bagues (où subsiste le problème de taille ) le sont moins.

Avantages : L’existence d’un réseau en Centre Commercial plus réactif, permet d’implanter, des collections avec retour d’expérience, en centre-ville.

Les coûts du concept ‘dépouillé’ sont très faibles en raison de l’amortissement de la création et la standardisation du mobilier.

La maîtrise du 9 ct, qui fait chuter les risques en raison de la difficulté de refonte, facilite des magasins ‘ouverts’ en centre-ville, et confère un véritable renouveau de marché et surtout dans sa version connexe le plaqué Or 18 ct.

La publicité ‘produit enseigne’ est amortissable en combinaison avec les magasins de centre commercial.

Autre amortissement commun, la logistique aller et retour à partir d’une centrale.

Le modèle de gérance mandatée permet de ne pas supporter les risques d’une charge salariale trop élevée en regard du CA généré. Pas encore exploité dans le secteur, ce mode de fonctionnement permet de mettre en synergie, enseigne nationale et implantation locale. Ce peut être un débouché pour du personnel expérimenté de l’ensemble des enseignes du groupe.

Handicaps : Il n’existe pas de notoriété réelle de l’enseigne qui lui donne un avantage d’implantation en centre-ville. Le nom est galvaudé et hyper employé sur le Net, y compris dans la même classe de produits.

Le bijoutier local dispose d’une image de commerçant-artisan auprès d’une clientèle fidèle (souvent âgée ). Une enseigne sans assise locale et service associé à la vente travaille sur une base de clientèle diminuée d’au moins 30%.

L’enseigne repose sur un concept de détournement de flux de chaland, sensible à la faible chronophagie d’une visite rêve, peu adapté à une zone de centre-ville à faible trafic et ou le chaland n’est pas contraint par la disponibilité partagée de la voiture. Le concept de détournement complémentaire par l’affichage de la promotion doit être soutenu par un affichage complémentaire local, couteux.

Stratégie : Face à une fréquentation potentiellement beaucoup plus faible, mais une fidélité de proximité accrue, le centre-ville est attirant pour implanter un commerce de complément pour des enseignes à faible surface. A l’instar des enseignes de parfumerie ou de textile, il existe une place étroite pour une enseigne ouverte de bijoux. Le concept en centre-ville doit s’appuyer toujours sur l’envie d’y passer pour rêver après les achats besoin, et donc d’établir une relation durable avec l’enseigne. Le temps de visite étant moins contraint, la vie de l’offre produit doit être stimulée par des cycles plus courts et la densité de l’offre doit permettre de consommer fréquemment du temps plaisir. A l’instar des enseignes Zara ou H&M, la notion de produit frais s’ouvre à la distribution de biens durables. Notons toutefois, que l’on achète l’image du produit et donc souvent son contexte d’assemblage, qui lui peut varier facilement d’un jour à l’autre.

Le bruit de la bonne affaire tournante est la base de la promotion d’affichage. Toutes les semaines, suivant un planning connu avec un peu de délai par les gérants, l’affichage local entretient une promotion différenciée d’un point de vente à un autre. La gestion des ventes centralisée à l’objet unitaire permet d’adapter les prix promotionnels de chaque référence suivant son positionnement géographique. Cette flexibilité se retrouve dans une rémunération au pourcentage de l’encaissement d’une gestion en mode gérance mandatée.

Le concept doit être à l’opposé de celui du bijoutier traditionnel , magasin ‘ouvert’ hyper lumineux, animation polysensorielle, y compris la nuit alors que les autres commerces ont tiré leur rideau.

La faible surface impose un code couleur puissant. Les classes moyennes, cible de la clientèle, assimilent, selon les études consuméristes, le chic aux couleurs BLANC, NOIR ou ROUGE SOMBRE… La couleur du produit doit ressortir comme le véritable décor de la présentation ; le blanc constitue donc la couleur de base du support de présentation pour faire ressortir les couleurs des produits de faible dimension, Or et argent métal plus les colorations de pierres.

Psychologiquement le ROUGE a un certain nombre de connotations dont le désir, la sensualité, la sexualité, la compétitivité, symboliquement le ROUGE évoque le cadeau (le père Noel Coca-Cola a remplacé les rois mages ), physiologiquement, il accélère le rythme cardiaque et stimule l’appétit.

Le choix est donc facile, si ce n’est qu’il est déjà fortement implanté dans les enseignes de la Bijouterie : en dominant Rouge ou en dominant Blanc, avec des rouges roses ou des rouges profonds. Il reste donc le POURPRE NUIT symbolique du luxe ( même alimentaire Lenôtre ) différent du violet ( équilibre Rouge et Bleu ) pur tel que vu chez Marionnaud, Barbara Gould, déjà utilisé sur les sites Web de vente tels Edenly… Le choix de la dualité Blanc, Rose foncé Métal Brillant pour le logo peut donc toujours servir de base au code couleur de l’enseigne. L’à plat de pourpre métallique sur les surfaces verticales basses évolution des couleurs du Logo reste dans la continuité de l’existant. De plus l’enseigne reste dans une chromatique du groupe.

La synergie dans la différenciation possible entre la disposition en galeries et celle de centre-ville repose sur le choix de la couleur dominante, le changement de la couleur du lettrage pouvant suffire à l’identité en centre commercial.

La lisibilité du positionnement marché de l’enseigne doit être claire, coincée entre la bijouterie-horlogerie traditionnelle à l’image vieillissante mais ancrée dans les cheminements et le respect de la clientèle de centre-ville, et la fantaisie pure, vue dans beaucoup de boutiques surtout de centre ville qui vont des enseignes de beauté aux enseignes d’accessoires en passant par les enseignes spécialisées et les coiffeurs. Pour se distinguer et être lisible, l’offre produit se doit d’être résolument et exclusivement orientée vers le bijoux en matériaux précieux. Cette exclusivité, dangereuse pour le niveau de fréquentation, conférera à l’enseigne un positionnement signifiant : le 9 Ct jaune et le plaqué 18 Ct 5 ou 7 microns constituent une offre ‘traditionnelle’ jaune et le 9 Ct Gris et l’Argent Rhodié constitue l’offre ‘jeune’. La double déclinaison permet une offre disposée sur une échelle de prix étendue.

La marque ne se transporte pas avec l’objet bijoux, une fois déballé. Elle est donc inutile pour ne pas brouiller l’image de l’enseigne, dont le nom doit être seul le vecteur d’identification transporté par un client devenu préconisateur.

Le mode de fonctionnement repose sur des gérants mandataires. Mode de fonctionnement, moins couteux en frais de personnel surtout en cas d’horaires variables adaptés au niveau de fréquentation du jour. L’implication responsable et l’implantation locale, sont les garants d’une relation de sociabilité marchande, durable et statutaire.

Construire et stimuler le désir de sa cible de prospect, par tous les artifices de la théâtralisation et de l’assemblage, fabriquer un réflexe de consommation nouveau, s’inscrire durablement dans des cheminements quasi immuables du chaland, puis donner les moyens au client fidélisé de réaliser périodiquement ses désirs, restent la clé d’un succès durable mais lent à concrétiser en centre-ville. Construction qui fut faite par les Gerrault et Imbert pour l’implantation d’un concept de bijouterie en centre commercial, et qu’ont trouvé prête à exploiter les ‘parrains’ de ces futurs concepts.