L’incentive et la mesure de la performance

‘Tous les chiffres sont trompeurs, car ils ne montrent pas les ventes que l’on a manquées’ : Sur quelles mesures et quels instruments s’appuyer pour dynamiser la performance commerciale ?

Construire une dynamique d’implication dans laquelle, la performance des intervenants de l’entreprise se mesure en relation avec la réussite qu’ils apportent à l’entreprise, reste toujours un objectif utopique.

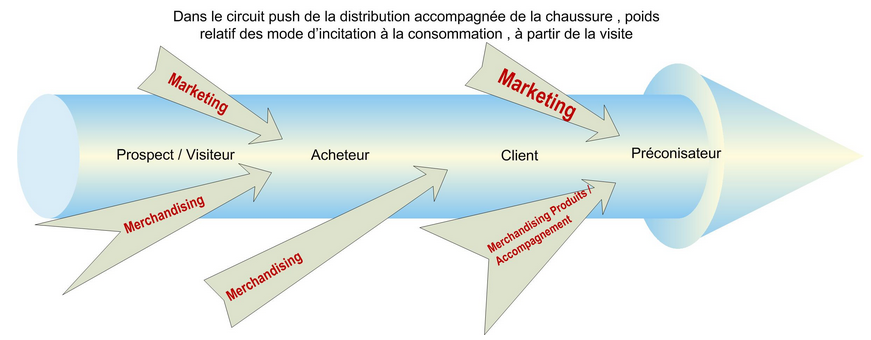

L’implication des équipes dans la dynamique de transformation du prospect, en acheteur puis, en client puis, en préconisateur, constitue la variable d’ajustement rapide de la performance du merchandising.

L’efficacité se définit en comparaison, d’un niveau de performance préalablement établi, en fonction des ressources mobilisées et de l’évolution du référentiel d’environnement. Pour assurer cette efficacité, la politique de la carotte et du bâton est d’autant plus couramment employée, que la distance et l’éclatement des équipes de terrain, rend le contrôle quotidien impossible. L’incidence d’une équipe de terrain gagnée par la paresse et l’inaction, ou transformée en Erinyes fait sombrer rapidement et durablement la fréquentation d’un point de vente d’une enseigne. La vitesse de remontée des informations sur la performance des points de vente, à travers les mesures directes et immédiates ( CA , Marge, Part de Marché, Taux de transformation, VML, VMC(3), Casse … ) et des indices de satisfaction plus indirects calculés sur de longues périodes ( Taux de renouvellement d’achat du client, Evolution de sa VMC, Coulage… ) est donc plus que nécessaire. Même si est organisée parallèlement toute une politique de contrôle terrain hiérarchique et la remontée de données qualitatives.

Dans la fonction commerciale, les primes sur objectifs et la guelte sont donc les systèmes de motivation les plus pratiqués même dans la distribution accompagnée B to C. Les objectifs et primes sont déterminés individuellement et collectivement, pour créer émulation individuelle et responsabilité d’équipe ( efficience sociale). L’équilibre entre les deux modes de rémunération est indispensable (, la prime individuelle pousse les performances et les objectifs collectifs valorisent le service et le travail en équipe compensant un déficit de management charismatique et arbitral dans les boutiques (4) )

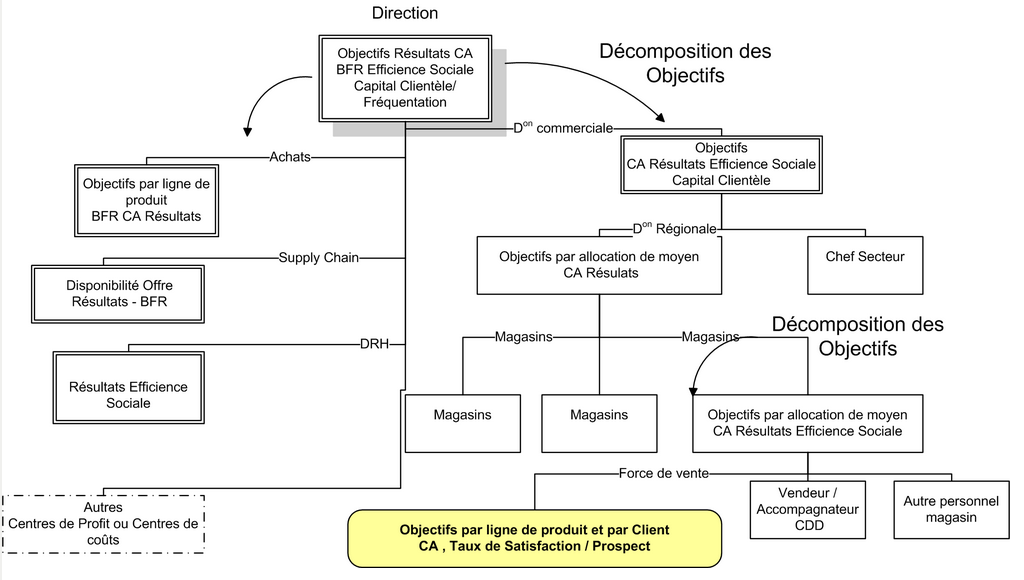

La fixation des objectifs constitue donc, la pierre angulaire de l’animation des chaines de distribution et de leur personnel de terrain. Sans une définition correcte, il est impossible de tirer la mesure des écarts significatifs. Les objectifs ne peuvent pas résulter d’un processus de calcul hasardeux ni dans leur évolution ni dans la constitution de leur référentiel de base. Par exemple à surface égale, disposition égale, fréquentation etc., l’environnement concurrentiel peut détourner plus de flux qu’il ne stimule le comportement de consommation. Egalement la modification de l’allocation des moyens entraîne la modification des objectifs : l’allocation de personnel supplémentaire à un point de vente qui surperforme, doit entraîner un accroissement des objectifs collectifs et inversement…les objectifs individuels suivent une évolution inverse. La distribution des présences sur le terrain est primordiale, des applications comme Time Plus www.timeplus.fr y concourent.

Les entreprises commerciales pilotées par objectifs sont légions. Les objectifs de terrain sont obligatoirement liés à des mesures : nombre de prospects transformés en acheteurs ( nb personnes entrées / nb de factures émises ), nombre de factures émises, valeur moyenne de la commande, valeur moyenne de la ligne, nombre d’acheteurs transformés en clients puis nombre de clients transformés en préconisateurs ( suivant fréquence et nombre de passage avec achats ), ou tout simplement chiffre d’affaires validé généré. Lorsque la quantité doit être croisée avec la qualité (lignes de produits, marge dégagée, horaires de réalisation, participation à l’effort collectif, satisfaction du prospect), les objectifs deviennent complexes et souvent trop complexes. Plus la mesure et la chose mesurée sont simples, plus la transformation en objectifs individuels est compréhensible par tout un chacun. Mais plus c’est simple plus la recherche de biais pour faire ‘tricher’ les chiffres va constituer une occupation parasite des populations intéressées sur ces objectifs. Car même si l’informatique, qui lie objet, client, vendeur, paiement, permet une remontée en temps réel des éléments de calcul, elle est biaisable, ne serait ce qu’à travers les failles ouvertes pour satisfaire des exceptions de traitement : aucun objectif quantitatif simple n’est réellement efficace, l’objectif simple doit être mis en perspective avec d’autres objectifs et chiffres clés pour être validé à posteriori, surtout s’il induit des effets de seuil sur les primes. Il est évident que, calculer plus de 2000 indicateurs de performance par mois, nécessite que l’incidence des perspectives et chiffres clés soient reportées à partir des fonctions informatisées stables.

La périodicité de rapprochement objectifs/réalisation la plus répandue est mensuelle, la répartition est extraite de l’expérience des années antérieures et décomposée par équipes de terrain et par commercial. Le commercial est primé contractuellement mensuellement à la réussite de cet objectif. Pour certains traditionnalistes, ce mode de gestion est le plus normal, pour d’autres gestionnaires modernes, la pratique des calculs en temps réel entraine à partir de telles périodicités et des objectifs ‘’trivialisés’’ des déviances ; déviances telles que la mesure incitative va à l’encontre de l’opportunité de récompenser une performance réelle.

Les principes généraux pour éviter cette querelle sont souvent les suivants :

- L’objectif chiffré doit sublimer les notions simples de CA et surtout l’immédiateté de son calcul. Entre l’époque du calcul individuel sur le carnet de bord et celle du rapport sorti en temps réel sur informatique, s’établit, une rupture de toutes les conventions de dialogue et de négociations qui suivaient les délais de publication et l’incertitude des bases chiffrées. Le dictat du chiffre immédiat, dont l’évolution dans le temps est certaine ( la comptabilité est soumise à des OD ), et le passage à niveau de l’échéance, entraînent en plus des tensions, des déviances préjudiciables à la réalité des chiffres. Qui n’a pas vu repousser l’enregistrement d’une vente, et avancer une vente incertaine ou au paiement incertain(1)?

- La part mois du calcul ne peut constituer le seul objectif. La base calendaire du mois n’est pas adaptée à une activité non agraire ou le rythme en dehors des payes, repose d’une part sur la semaine et ses dimanches non travaillés, d’autre part sur les événements commerciaux associés à des fêtes ou des périodes markétées (2). Les calculs des objectifs prévisionnels sur le mois sont donc forcement complexes pour faire entrer des rythmes, semaines / événements dans une périodicité mensuelle. En inscrivant le mois comme seule périodicité de rapport à des objectifs, on introduit dans le rapport à la clientèle, une échéance non commerciale

- Le report du gap entre l’attendu et le réalisé constitue la variable d’ajustement des échéances futures, bien managé il permet de relativiser la performance dont le référentiel est très souvent mouvant et tardivement connu ( ex : la fréquentation des centres commerciaux, le chiffre d’affaires de la galerie, l’incidence des grèves etc… ). Sans report ou avec des automates ‘normés’, les déviations des chiffres et de la motivation sont certaines.

Trop d’enseignes limitent la mesure de la performance au CA, omettant ce qui reste un des principes fondamentaux de la distribution ‘ il vaut mieux vendre 100 produits avec 1 € de marge que 10 produits avec 10 € de marge’. Le capital client constitué par les 100 ventes est supérieur aux éventuelles charges supplémentaires à déduire de la marge nette. La mesure de la performance individuelle est obligatoirement au moins constituée d’un mix entre objectifs de CA et objectifs en nombre de vente. Trop d’enseignes font également abstraction de l’évolution relative des moyens alloués pour reporter des objectifs d’année en année, oubliant un principe qui a fait ses preuves : il vaut mieux diviser le territoire d’un commercial qui surperforme que lui allouer des moyens supplémentaires …

(1) Pour ceux qui ignorent les conséquences du dictat du chiffre, il faut conseiller les premières minutes du film : » Le crime farpait » .

(2)La part des primes et prélèvements étatiques entrent dans des semaines variables chaque année.

(3) VML valeur moyenne de la ligne, VMC valeur moyenne de la commande ou du caddie

(4) Mitchell